PORTARIA Nº 049/GSER/2009

ESTADO DA PARAÍBA

SECRETARIA DE ESTADO DA RECEITA

PORTARIA Nº 049/GSER

PUBLICADO NO DOE DE 29.04.09

O contribuinte que possua em estoque, no dia 30 de abril de 2009, produtos indicados no Decreto nº 30.258, de 14 de abril de 2009, que dispõe sobre substituição tributária relativa às operações com vermutes e outros vinhos de uvas frescas aromatizados por plantas ou substâncias aromáticas, classificados na posição 2205 da NCM, e bebidas quentes, classificadas na posição 2208, exceto aguardente de cana e de melaço, deve recolher o imposto relativo aos estoques dos referidos produtos na forma e nos prazos estabelecidos nesta Portaria

João Pessoa, 27 de abril de 2009.

O SECRETÁRIO DE ESTADO DA RECEITA, no uso das atribuições que lhe confere o inciso XVIII do art. 45 do Decreto nº 25.826, de 15 de abril de 2005, e tendo em vista o disposto no Decreto nº 30.258, de 14 de abril de 2009,

RESOLVE:

Art. 1º O contribuinte que possua em estoque, no dia 30 de abril de 2009, produtos indicados no Decreto nº 30.258, de 14 de abril de 2009, que dispõe sobre substituição tributária relativa às operações com vermutes e outros vinhos de uvas frescas aromatizados por plantas ou substâncias aromáticas, classificados na posição 2205 da NCM, e bebidas quentes, classificadas na posição 2208, exceto aguardente de cana e de melaço, deve recolher o imposto relativo aos estoques dos referidos produtos na forma e nos prazos estabelecidos nesta Portaria.

Art. 2º A base de cálculo, para fins de substituição tributária dos produtos inventariados, será o valor correspondente ao preço praticado na última aquisição, acrescido do valor correspondente ao frete, seguro, impostos e outros encargos transferíveis ou cobrados do destinatário, adicionada das margens de valor agregado estabelecidas no Decreto nº 30.258/2009.

§1º Sobre a base de cálculo definida no “caput” deverá ser aplicada a alíquota vigente para as operações internas, quando se tratar de contribuinte que apure o imposto pelo regime normal.

§ 2º Os contribuintes inscritos no Simples Nacional aplicarão sobre a base de cálculo, o percentual de 15% (quinze por cento).

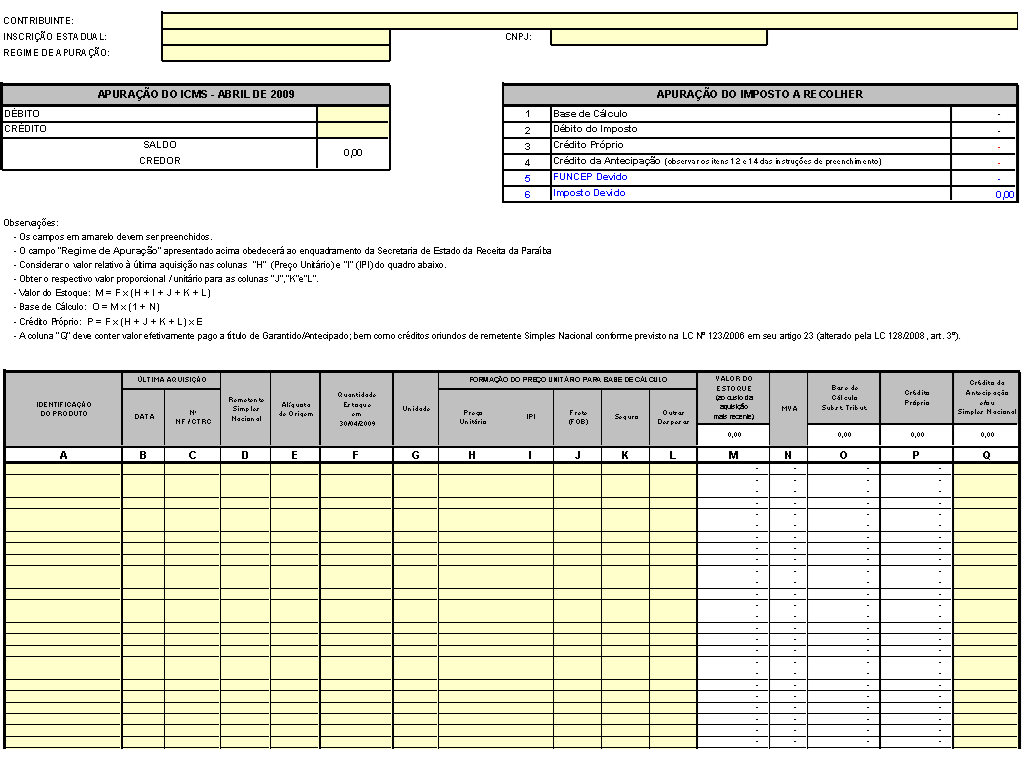

Art. 3º Para efeito de apuração do imposto devido, fica instituído o demonstrativo fiscal denominado “MAPA DE APURAÇÃO DO ICMS - ESTOQUE DE BEBIDAS”, que passa a integrar a legislação tributária estadual, cujo teor e instruções de preenchimento seguem publicados no Anexo Único desta Portaria.

§ 1º O Anexo Único de que trata o “caput” estará disponível no endereço eletrônico www.receita.pb.gov.br.

§ 2º O contribuinte deverá guardar pelo prazo decadencial do crédito tributário, o mapa de que trata o “caput”.

§ 3º Além da relação do estoque de produtos existente em 30 de abril de 2009, conforme o inciso VI do art. 8º do Decreto nº 30.258/2009, o contribuinte deverá entregar na repartição fiscal do seu domicílio, por ocasião do pagamento do estoque, o mapa de que trata o art. 3º, em meio eletrônico (CD-Rom), juntamente com a cópia da folha n.º 01 da referida planilha, a qual será visada pela repartição fiscal.

Art. 4º O valor do imposto devido sobre os estoques poderá ser recolhido integralmente, em parcela única, ou em até 4 (quatro) parcelas mensais, iguais e sucessivas, com vencimento da primeira parcela para até o dia 15 de maio de 2009, observado o seguinte:

I - o contribuinte que efetuar o pagamento integral do imposto em parcela única deverá utilizar o código de receita 1129 - ICMS LEVANTAMENTO DE ESTOQUE – DECRETO N° 30.258/09;

II – se a opção for pelo pagamento parcelado, o contribuinte deverá utilizar o código de receita 1130 - ICMS PARCELAMENTO DE ESTOQUE – DECRETO N° 30.258/09.

Art. 5º Considerar-se-áem situação irregular, junto a Secretaria de Estado da Receita, o contribuinte que não tenha recolhido o imposto na forma prevista nesta Portaria.

Art. 6º As mercadorias que ingressarem no estabelecimento do contribuinte a partir de 1º de maio de 2009, ainda que os documentos fiscais que as acobertem tenham sido emitidos em data anterior, deverão proceder ao recolhimento do imposto devido por substituição tributária, na forma e prazo estabelecidos pelo Decreto nº 30.258/09.

Art. 7º Esta Portaria entra em vigor na data de sua publicação, produzindo efeitos a partir de 01 de maio de 2009.

ANÍSIO DE CARVALHO COSTA NETO

Secretário de Estado da Receita

ANEXO ÚNICO À PORTARIA Nº 049/GSER, de 27 de abril de 2009.

MAPA DE APURAÇÃO DO ICMS - ESTOQUE DE BEBIDAS

1. Informar no quadro “APURAÇÃO DO ICMS - ABRIL DE 2009”, no campo “DÉBITO” e no campo “CRÉDITO”, o valor total do débito e do crédito, respectivamente lançados no livro Registro de Apuração do ICMS;

2. Verificar se o resultado apresentado no campo “APURAÇÃO DO ICMS - ABRIL DE 2009”, após o procedimento indicado no item 1 corresponde ao saldo encontrado no livro Registro de Apuração do ICMS;

3. Identificar o nome do produto na coluna “A”;

4. Informar, nas colunas “B” e “C”, a data e o número da Nota Fiscal (NF) e do Conhecimento Transporte Rodoviário de Cargas (CTRC), se for o caso, relativo à última aquisição;

5. Selecionar, na coluna “D”, a opção “SIM”, na hipótese de o remetente efetuar o recolhimento do ICMS pela sistemática do SIMPLES NACIONAL. Caso contrário, deverá assinalar a opção “NÃO”;

6. Selecionar, na coluna “E”, a alíquota do Estado de origem do produto;

7. Informar, na coluna “F”, a quantidade de produtos em estoque no dia 30 de abril de 2009;

8. Informar, na coluna “G”, a especificação da unidade de medida;

9. Informar, na coluna “H”, o preço unitário da última aquisição do produto;

10. Informar, nas colunas “I”, “J”, “K” e “L”, do quadro “FORMAÇÃO DO PREÇO UNITÁRIO PARA BASE DE CÁLCULO”, os valores destacados na última NF/CTRC de aquisição;

11. Informar, na coluna “Q”, os valores pagos a título de antecipação tributária, sem encerramento da fase de tributação, bem como os créditos de produtos advindos de contribuintes inscritos no SIMPLES NACIONAL , em conformidade com as disposições contidas na Lei Complementar nº 123, de 14/12/2006, com as alterações aduzidas pela Lei Complementar nº 128, de 19/12/2008;

12. Em nenhuma hipótese, o valor apurado na linha 4 (crédito da antecipação), pode ser utilizado para efeito de dedução do imposto apurado na linha 2 (débito do imposto), todos do quadro “APURAÇÃO DO IMPOSTO A RECOLHER”, sem que fique comprovado o pagamento correspondente às antecipações tributárias sem encerramento da fase de tributação, referentes às entradas ocorridas no mês de abril de 2009;

13. Na hipótese do não recolhimento do imposto de que trata o item 12, o valor do imposto a recolher deverá corresponder à diferença entre o valor apurado na linha 2 (débito do imposto) e o apurado na linha 3 (crédito próprio) do quadro “APURAÇÃO DO IMPOSTO A RECOLHER”;

14. Para aproveitamento do crédito correspondente às antecipações tributárias serão considerados, exclusivamente, os valores relativos às entradas dos produtos relacionados no Decreto nº 30.258/2009, limitado o referido crédito à quantidade inventariada no dia 30/04/2009;

15. Na hipótese de o contribuinte apresentar saldo credor no mês abril de 2009, deverá lançar, a título de estorno de crédito, na apuração do ICMS do referido mês, no livro Registro de Apuração do ICMS, o valor apurado na linha 3 (crédito próprio), adicionado do apurado na linha 4 (crédito da antecipação) do quadro “APURAÇÃO DO IMPOSTO A RECOLHER” do Anexo Único desta Portaria, e neste último caso, se for comprovado o recolhimento da antecipação tributária, sem encerramento da fase de tributação, relativas às aquisições interestaduais ocorridas no mês de abril do ano de 2009.

MAPA DE APURAÇÃO DO ICMS - ESTOQUE DE BEBIDAS MAPA DE APURAÇÃO DO ICMS - ESTOQUE DE BEBIDAS | 31 kB |

Os Textos disponibilizados na Internet não substituem os publicados oficialmente, por determinação legal.